住宅ローンの繰り上げ返済!どっちがお得?

2023.12.20

まとまったお金ができた場合、住宅ローン控除を13年受けるのと先に繰り上げ返済するのとでは一体どちらがお得なのでしょうか?

住宅ローン控除と繰り上げ返済については、皆さん同じような悩みを持ってる方も多いと思います。

今回はそれぞれのメリットでメリットや具体的に自分に合っているのはどちらなのかの判断基準を解説します。

一般的な考え方

まず よく言われる一般的な考え方を見ていきましょう。

一般的には 繰り上げ返済は、住宅ローン控除期間を終了した後にするのが良いと言われています。

もし住宅ローンの金利が1.0%以上なら控除期間の13年を待たずに早く繰り上げ返済した方が得という意見もあります。

しかし繰り上げ返済できる資金が手元にあるのなら、それを投資や運用に回した方がより利益を得ることもできるという考え方も否定できません。

住宅ローン控除と繰り上げ返済のどちらを優先すべき?

さて住宅ローン控除を優先すべきなのか繰り上げ返済を優先すべきなのかを見ていきましょう。

・ 住宅ローン控除期間が終了した後に繰り上げ返済する場合

多くの人が選択するのは、住宅ローン控除を受けてその期間終了後に繰り上げ返済をするという方法です。

①:住宅ローン控除とは

・控除額

毎年末時点で住宅ローンの残高と住宅購入代金(建築費)の少ない方の金額0.7%

・控除期間

新築住宅の場合13年間・中古住宅10年間

・控除限度額

35万円

・適用条件

ローン契約者の合計所得金額が2,000万円以下で借入期間が10年以上

②:繰り上げ返済をすると控除額が減少する

住宅ローン控除の金額はその年のローン残高の0.7%が基準になっているため、繰り上げ返済をするとローン残高が減ります。

ということは控除される金額も少なくなってしまうということです。

③:金利が1.0%以上なら繰上げ返済の方がお得

住宅ローン控除の恩恵を13年間全て受けてから繰上げ返済する方がどんな場合でも良いとは限りません。

住宅ローンの金利が1.0%以上であれば控除期間内であっても早期に繰上げ返済した方が良いと言われています。

住宅ローン控除・繰上げ返済比較

取り上げ返済とは、毎月の返済とは別にローンの一部を返済することで将来の利息負担を軽減することです。

また住宅ローン控除は最大13年間住宅ローン残高の0.7%分が控除されて税金を安くすることができる制度です。

どちらもお得に返済するための方法ではあるのですが、繰り上げ返済によってローン残高を減らすとその分ローン控除の額も減少することになります。

それではどちらを優先させるべきなのか比較してみましょう。

・金利別比較

住宅ローン金利が0.5%が継続する場合は、繰上げ返済するよりも住宅ローン控除が終わる13年後に繰上げ返済した方がお得です。

しかし、金利が1.5%が継続する場合には住宅ローン控除期間中に毎年繰上げ返済する方がお得になります。

つまり金利によってどちらを選択するのかに分かれるということですね。

それでは次にその金利のボーダーラインについて見ていきましょう。

・金利0.7%が基準

住宅ローンの金利が0.7%以上で借入している場合は、住宅ローン控除の減少額よりも繰り上げ返済の利息軽減効果の方が高くなります。

一方で 金利 0.7%よりも低い 住宅ローンを借り入れしている場合は、住宅ローン控除を最大限活用できているのであれば、住宅ローン控除が終了してからまとめて繰り上げ返済した方がお得になるといえます。

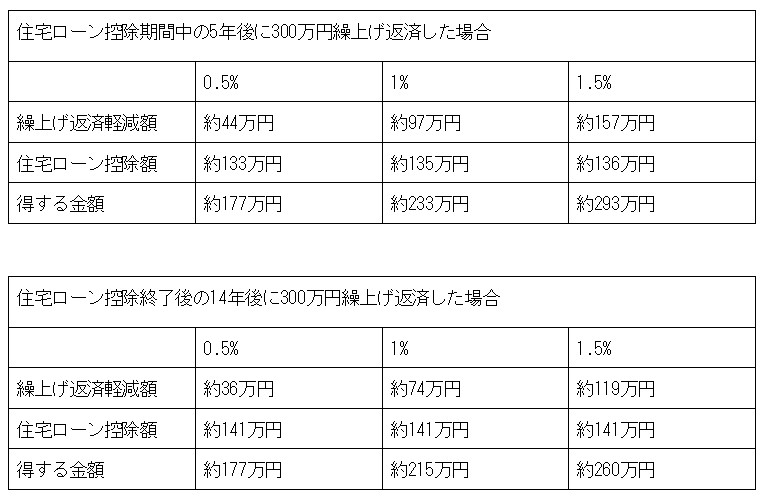

・シミュレーション

それでは一つ分かりやすいようにシミュレーションしてみましょう。

条件

・借入額3,000万円

・返済期間35年

・固定金利

このシミュレーションは一例なので参考程度にしかなりませんが、金利が高くなるほど繰上げ返済を先にした方がお得ということは明確になります。

しかし、確かに繰上げ返済をした方がお得なのは分かりましたが、そのタイミングによってお得になる金額は変わるので一概に繰上げ返済が良いとは言い切れないところもあります。

借入額の違いや返済期間、その時の家庭の経済状況など様々な要因を含めて考えないと単に住宅ローンだけを見ていては他に影響が出るので注意が必要です。